国内製薬会社の 企業価値向上に向けた 打ち手の方向性

国内製薬会社の企業価値向上に向けた打ち手の方向性

多くの国内製薬企業が、「新薬創出難易度の高まり、後発医薬品の普及拡大、薬価の低減」という「三重苦」の経営環境下において低成長・低収益に甘んじてきた。株主や投資家からの評価は低く、国内上場製薬企業の約半数がPBR 1倍を割り込んでいる上に、中長期的には株価が大きく下落し、望まない形で経営のコントロールを失うリスクすら孕んでいる。

コロナ禍がもたらしたビジネス環境変化及び生成AIといった破壊的イノベーションが今後もたらすビジネスモデル変化への対応など、経営者にはこれまで以上に難しい経営のかじ取りと将来を先読みした意思決定が求められる。製薬企業としてのパーパス実現に必要な原資を確保するためにも、足元の収益性改善をはじめとする抜本的構造改革に一刻も早く着手する必要がある。

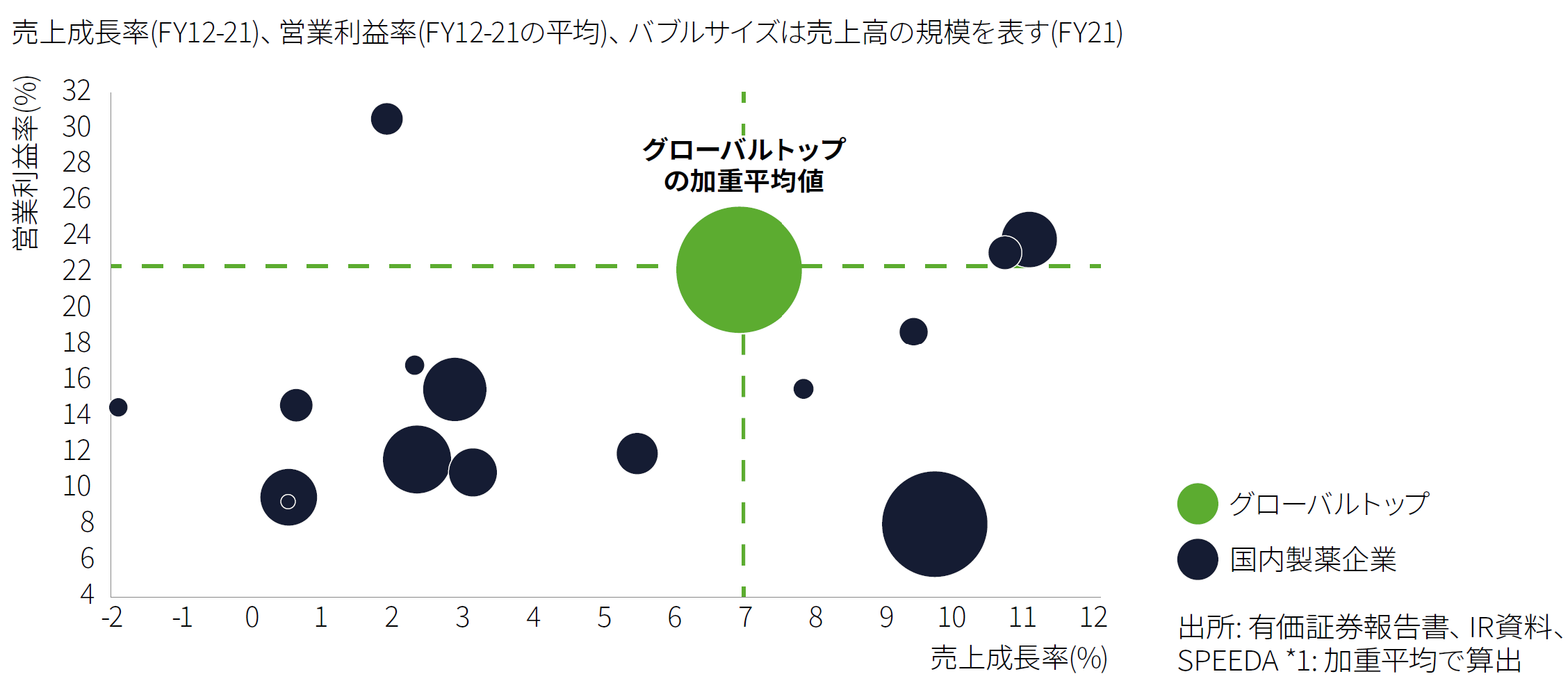

国内製薬企業とグローバルトップの営業利益率と売上成長率の比較

国内製薬企業の業績の現状は?

国内製薬企業の業績は全体として悪化傾向にある。2000年と2021年で国内市場に上場している企業の営業利益率平均を比較すると、それぞれ13.2%と12.6%と大差ないように見えるが、営業利益率が5%を切る企業数の割合は大幅に増加。2000年は14.8%(4社)であるのに対し、2021年は33.3%(11社)にまで達し、業績の善し悪しの差が広がっていることが示唆される。

国内製薬企業と、国内製薬企業を除くFY21のグローバル売上トップ10製薬企業(以下、グローバルトップ)について、売上成長率と営業利益率の平均値を比較すると、まず目につくのがその売上成長率の違いである。グローバルトップはここ10年で平均7%程度の売上成長をしているのに対して、国内製薬企業の大半はその成長率を大きく下回り、低成長に甘んじている。これら売上低成長企業の大半は、営業利益率でもグローバルトップに大きく劣っている。

国内製薬企業の業績の現状は?

国内製薬企業の業績は全体として悪化傾向にある。2000年と2021年で国内市場に上場している企業の営業利益率平均を比較すると、それぞれ13.2%と12.6%と大差ないように見えるが、営業利益率が5%を切る企業数の割合は大幅に増加。2000年は14.8%(4社)であるのに対し、2021年は33.3%(11社)にまで達し、業績の善し悪しの差が広がっていることが示唆される。

国内製薬企業と、国内製薬企業を除くFY21のグローバル売上トップ10製薬企業(以下、グローバルトップ)について、売上成長率と営業利益率の平均値を比較すると、まず目につくのがその売上成長率の違いである。グローバルトップはここ10年で平均7%程度の売上成長をしているのに対して、国内製薬企業の大半はその成長率を大きく下回り、低成長に甘んじている。これら売上低成長企業の大半は、営業利益率でもグローバルトップに大きく劣っている。

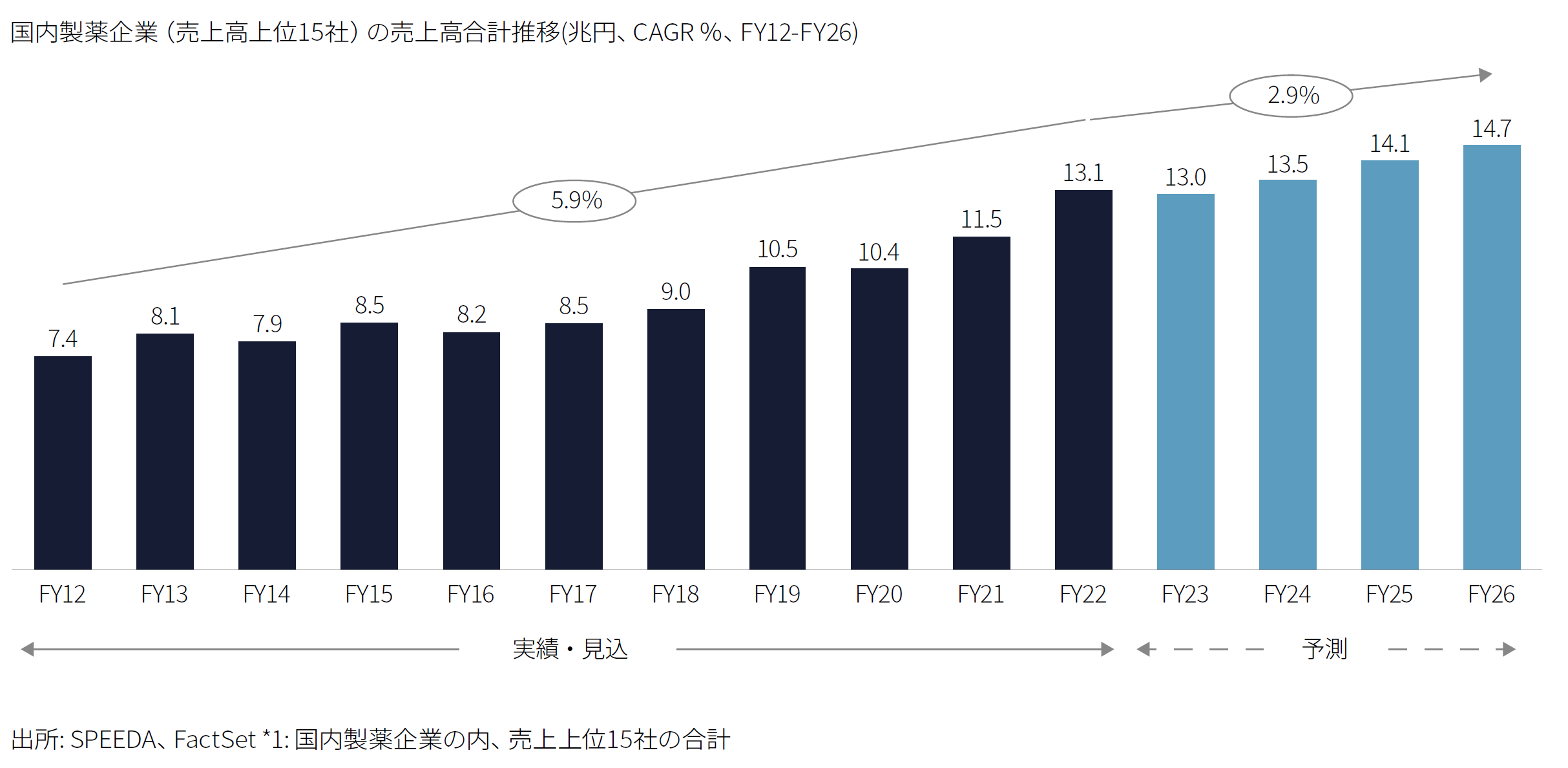

国内製薬企業の売上高成長予測

低調する国内製薬企業に対する株主、投資家の評価は?

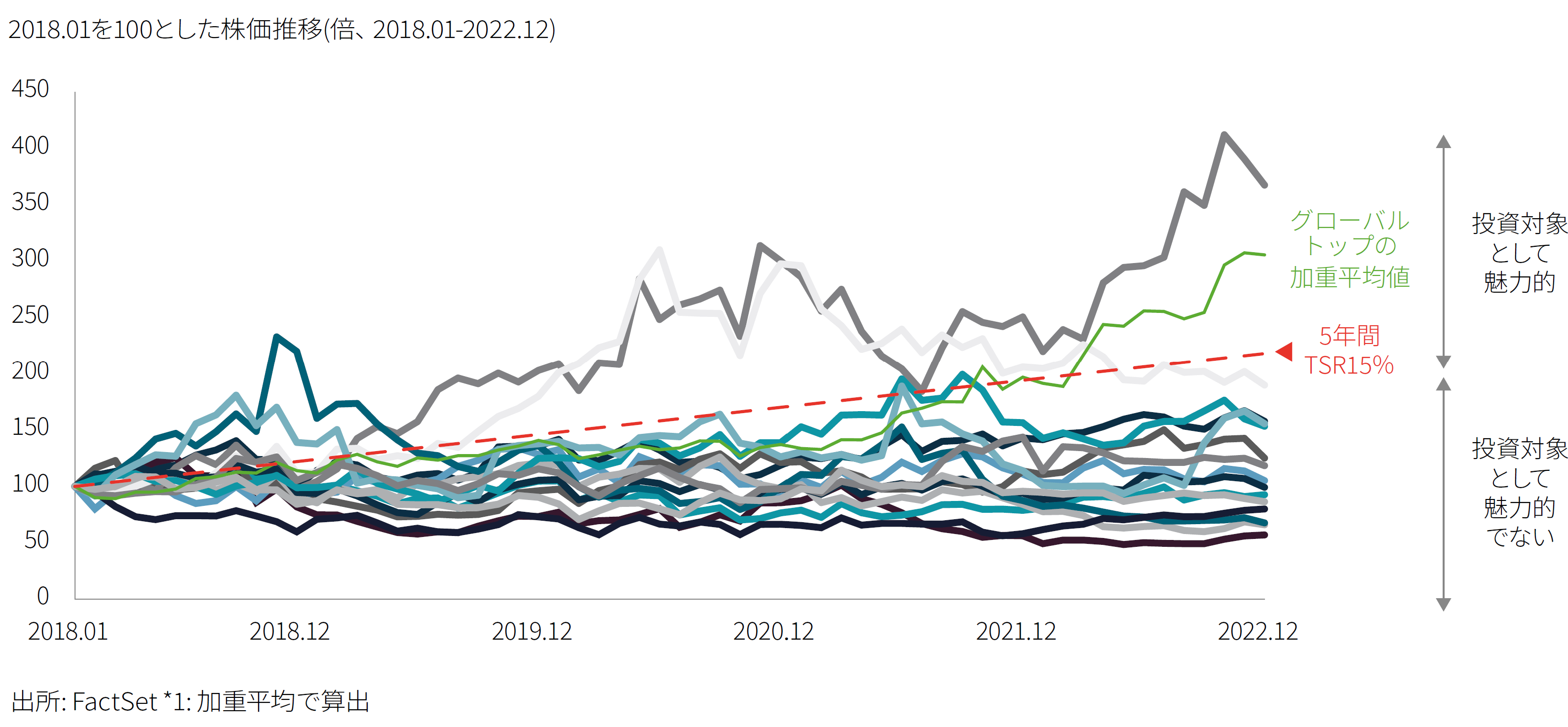

低迷する国内製薬企業に対する投資家からの評価は、総じて高くない。株式市場における製薬企業に対する評価を考える上で、直近5年間の指数化したTSRの推移を見ると、グローバルトップの平均がTSR15%水準を上回っている一方、ごく一部の好業績企業を除くほぼ全ての国内上場製薬企業はこの水準を下回っている。

国内製薬企業が期待される利益成長を実現できない場合には、株価水準は徐々に下方調整され、投資家からの業績改善に対する圧力が高まることが予想される。特に、キャッシュリッチかつ低資本収益性の国内製薬企業における更なる株安は、他社による敵対的買収を誘発し得る。その結果として、必ずしも望まぬ形で経営のコントロールを失う国内製薬企業が出てくる可能性もあるだろう。

国内上場製薬企業とグローバルトップの株価推移

企業価値向上の方向性

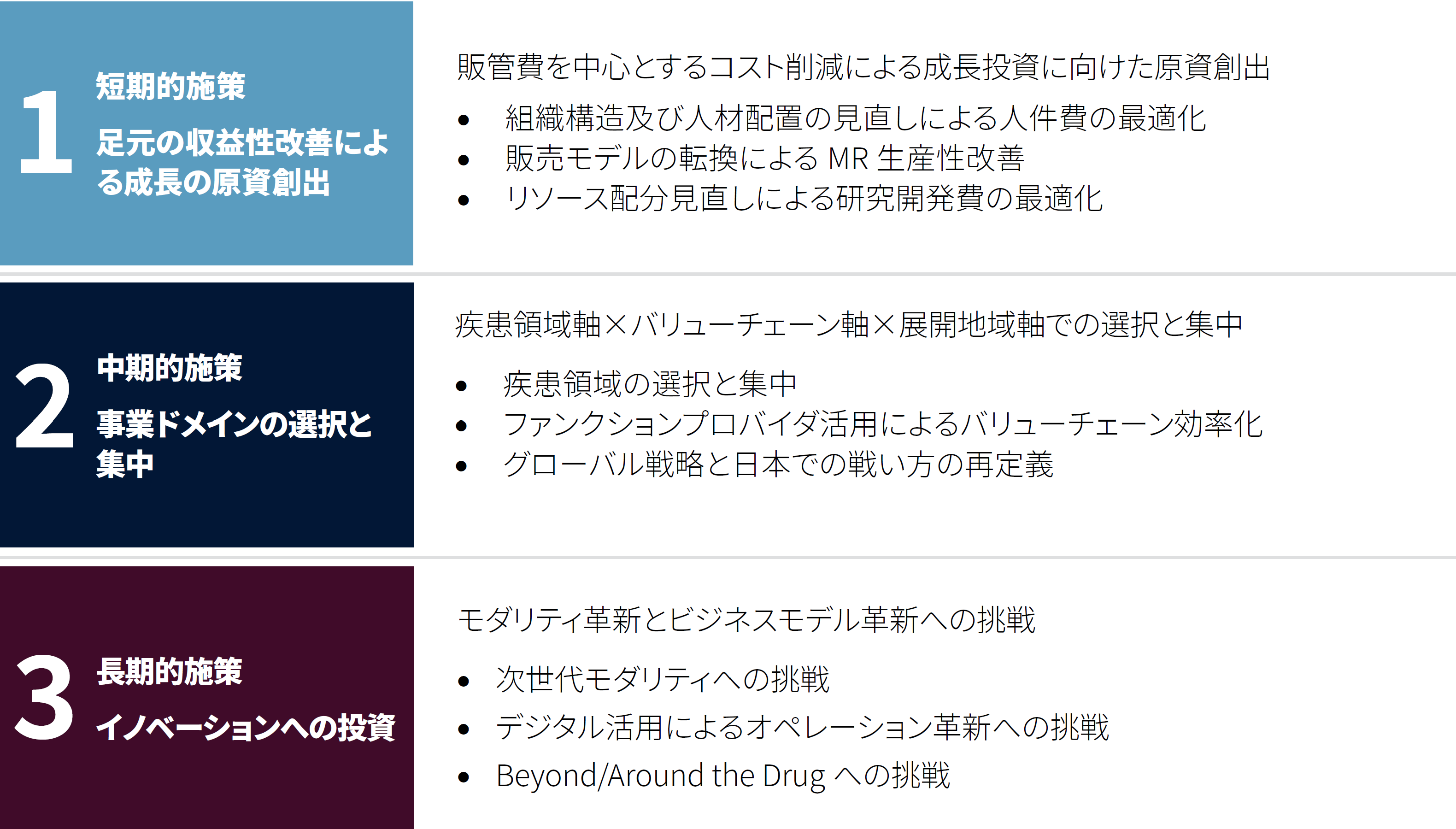

国内製薬企業が投資家・株主が期待するリターン水準であるTSR15%を達成するためには、自社の企業価値を今後5年間で今より2倍程度まで高める必要がある。国内製薬会社における成長施策の柱として、アリックスパートナーズは以下の施策を提言する。

重要性を増すキャッシュ創出力

国内製薬企業はオーガニックな売上成長だけでは投資家が期待する水準のリターンの原資となる利益を創出することは極めて困難である。成長手段として必要性が高まるM&Aや事業開発によるインオーガニックな分野への投資は年々増加しているが、例えば買収に必要な資金負担は年々大きくなっている。短期的に取り組むべきは、成長の原資を創出するための足元の収益性改善であり、これはEBITDA改善自体を通じた企業価値向上に繋がる大事な施策である。

国内製薬企業の売上高成長予測

製薬企業買収における取得価格/EBITDAマルチプル平均の推移

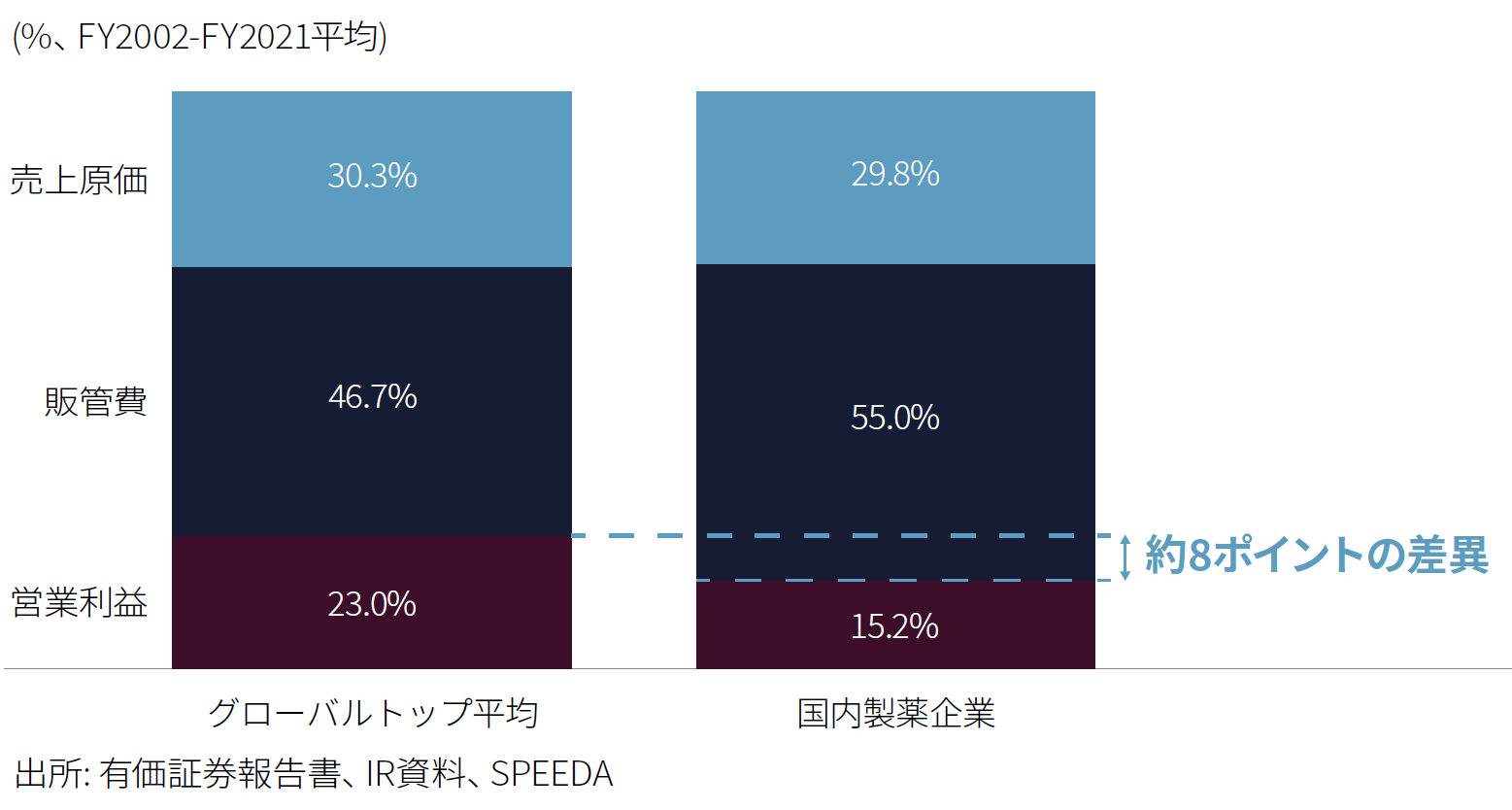

国内製薬会社とグローバルトップの収益構造を比較すると、国内製薬企業の販売管理費率が著しく高いことが見て取れる。以降、販管費を占める主要費用項目である人件費と研究開発費の分析を紹介する。

国内製薬企業とグローバルトップの収益構造比較(%、FY2002-FY2021平均)

1)人件費

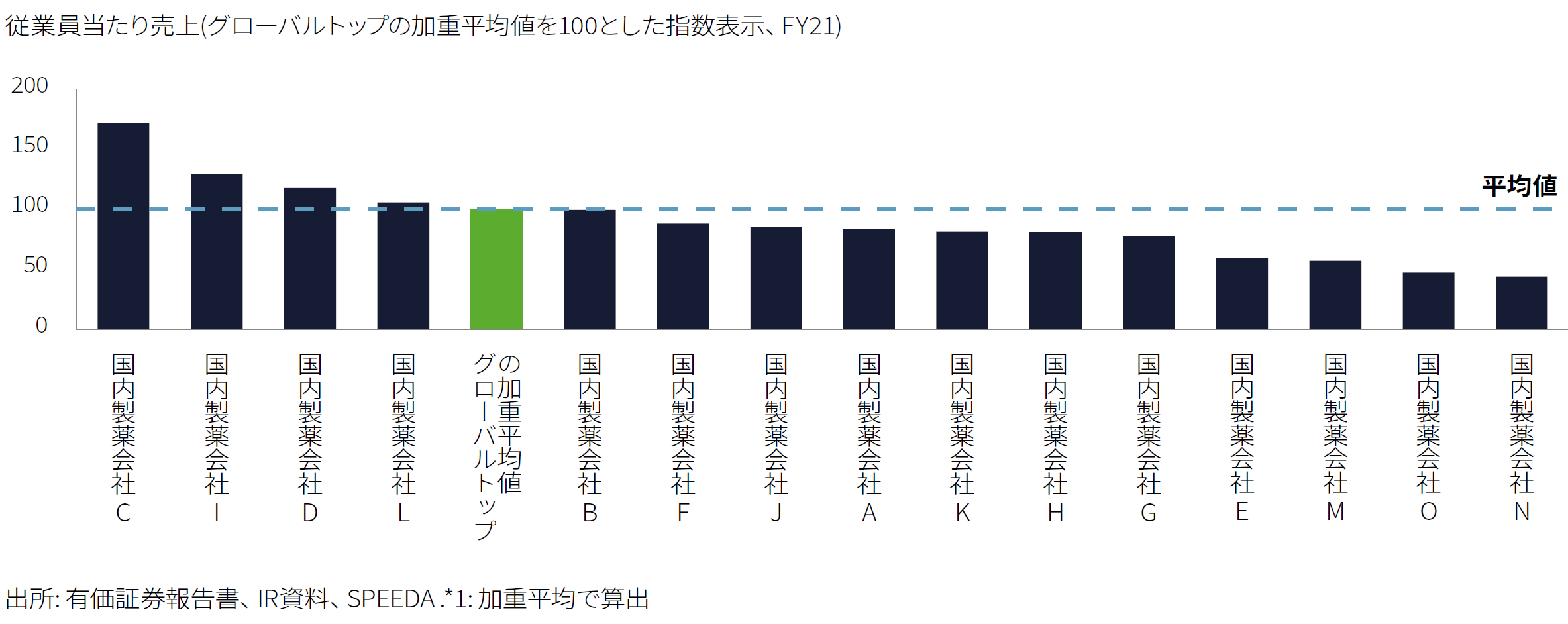

収益性改善に向けて削減すべきコストにおける代表例は人件費である。国内製薬企業の多くが、従業員一人当たりの売上金額の比較においてグローバルトップの水準に大きく劣後している。企業によっては50%以上も労働生産性が劣っている状態である。

国内製薬企業とグローバルトップの従業員一人当たり生産性比較

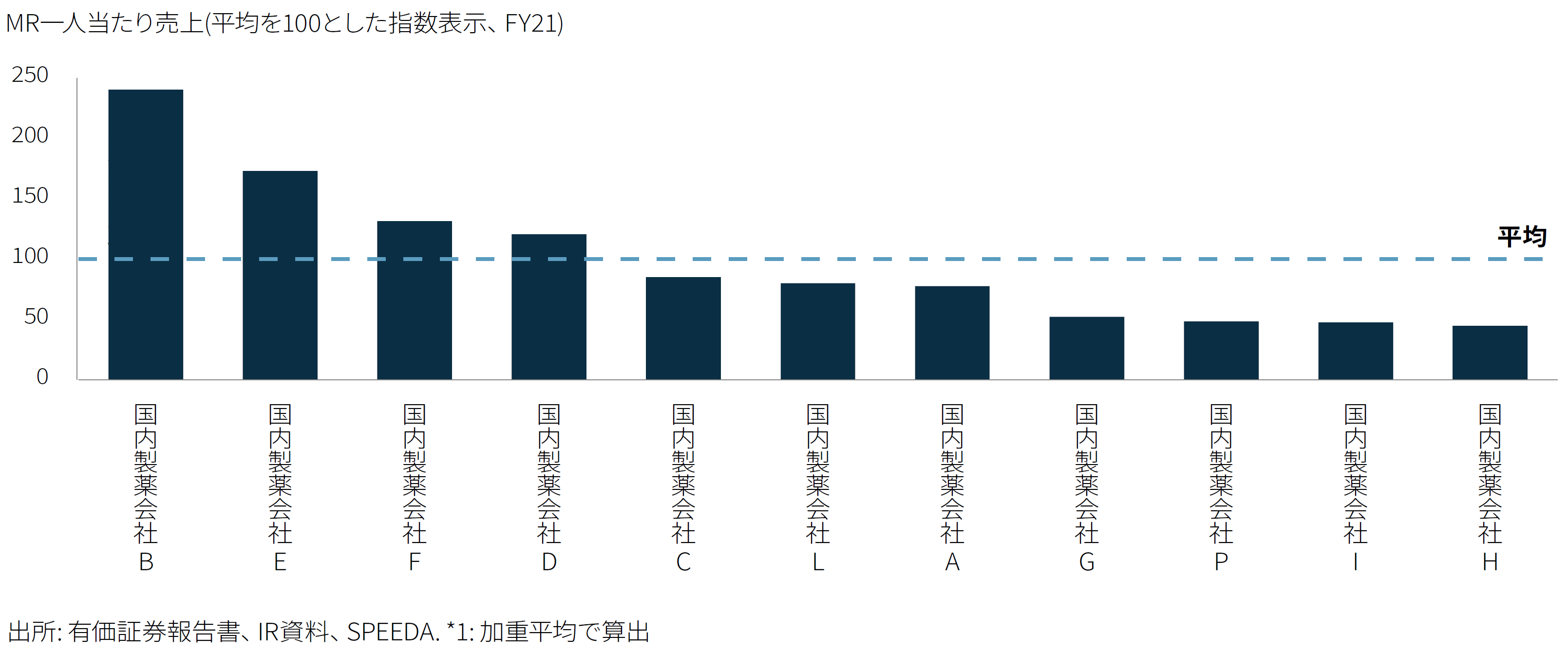

更に、MR一人当たりの売上金額の比較においては、国内製薬企業間でも5倍程度の生産性のギャップがあることが見て取れる。人員配置の最適化によるMR生産性改善は急務であると言える。

国内製薬企業におけるMR一人当たり生産性比較

外資企業を中心に先行する企業においては、少数精鋭のMRが物理的な制約を超えたデジタル空間で一度に数百名の専門医に解説を行うといった手法などが取り入れられている。アフターコロナのMR営業モデルとして、国内製薬企業にとって参考になるだろう。

また、生成AIを取り入れた営業モデルの変革にも注目すべきである。近年急速に進化を遂げている生成AIの技術が実用レベル段階にまで達しており、製薬業界の営業モデルの革新的・破壊的な変化(ディスラプション)が目前に迫っている。MRの主要業務である医療情報の提供サービスは、生成AIとの相性が極めて高い。生成AIの活用が進んだ新しい営業モデルにおいては、現在製薬企業が抱えているMRのキャパシティは大幅に余剰になり、MRの稼働率は更に低下するであろう。

2)研究開発費

研究開発費は、製薬企業においては人件費と並んで大きなコストの塊であり、継続的な成長を目指す上で不可欠な支出であると同時にその使い方に関して効率化を追求することも、非常に重要な課題であり、バランスを見極めながら、経営資源を適切に配分することが求められる。

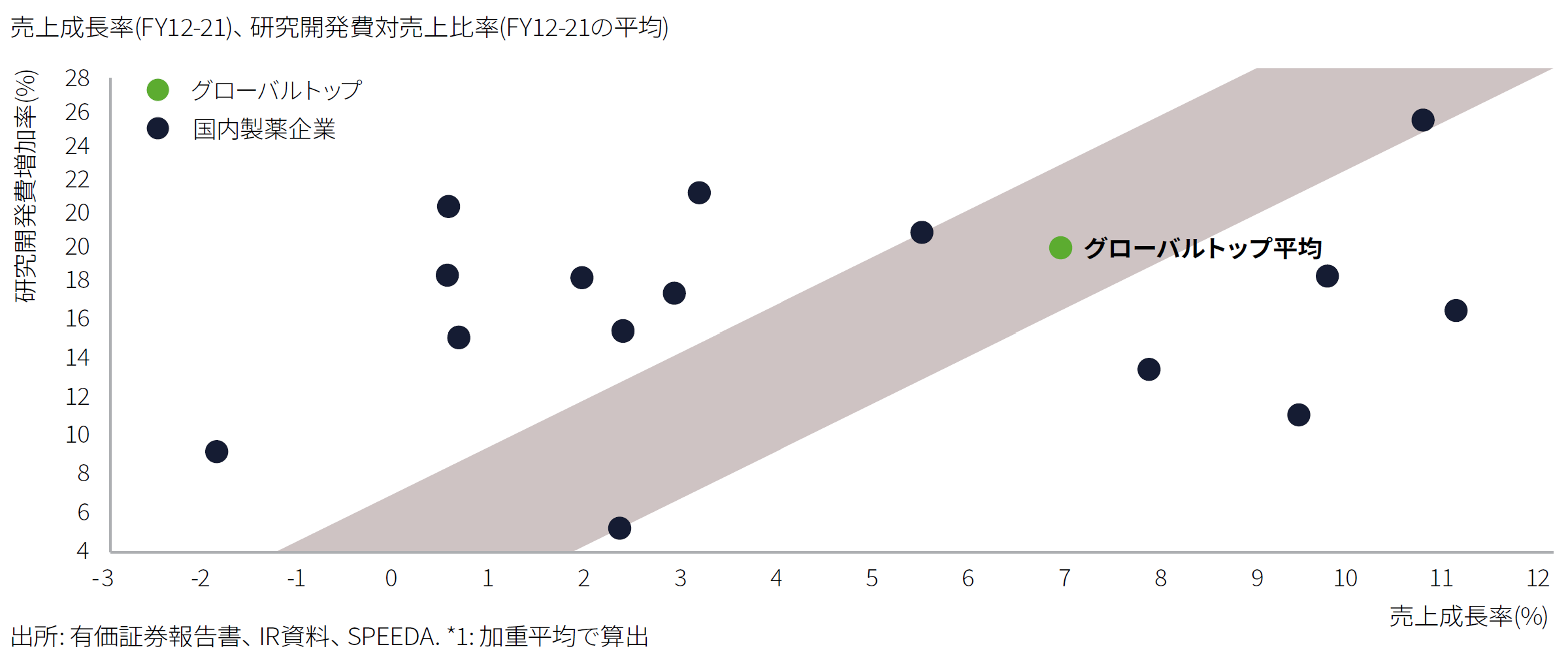

研究開発費比率と売上成長率の散布図を見ると、国内製薬会社は研究開発費の水準に対して十分な売上成長を享受できていないように見える。製薬業界における研究開発は一般的に20年前後を要すると言われ、必ずしもグラフ内の研究開発費と直接的な因果関係があるわけでない点、また売上成長率は買収による売上成長も含む点を留意し、あくまで傾向として理解すべきだが、開発の効率性という観点で、研究開発の進め方やプロセス、リソース配分に大きな効率化余地があることが伺える。

研究開発費の投資対効果分析

短期的な結果が期待できる足元の収益性改善と並行して、中期的な施策としては、注力領域の選択と集中が必要である。ここで言う選択と集中は、「疾患領域軸」×「バリューチェーン軸」×「展開地域軸」という3軸での事業ドメインの選択と集中を意味している。ここでは、疾患領域軸での選択と集中の方向性を紹介したい。

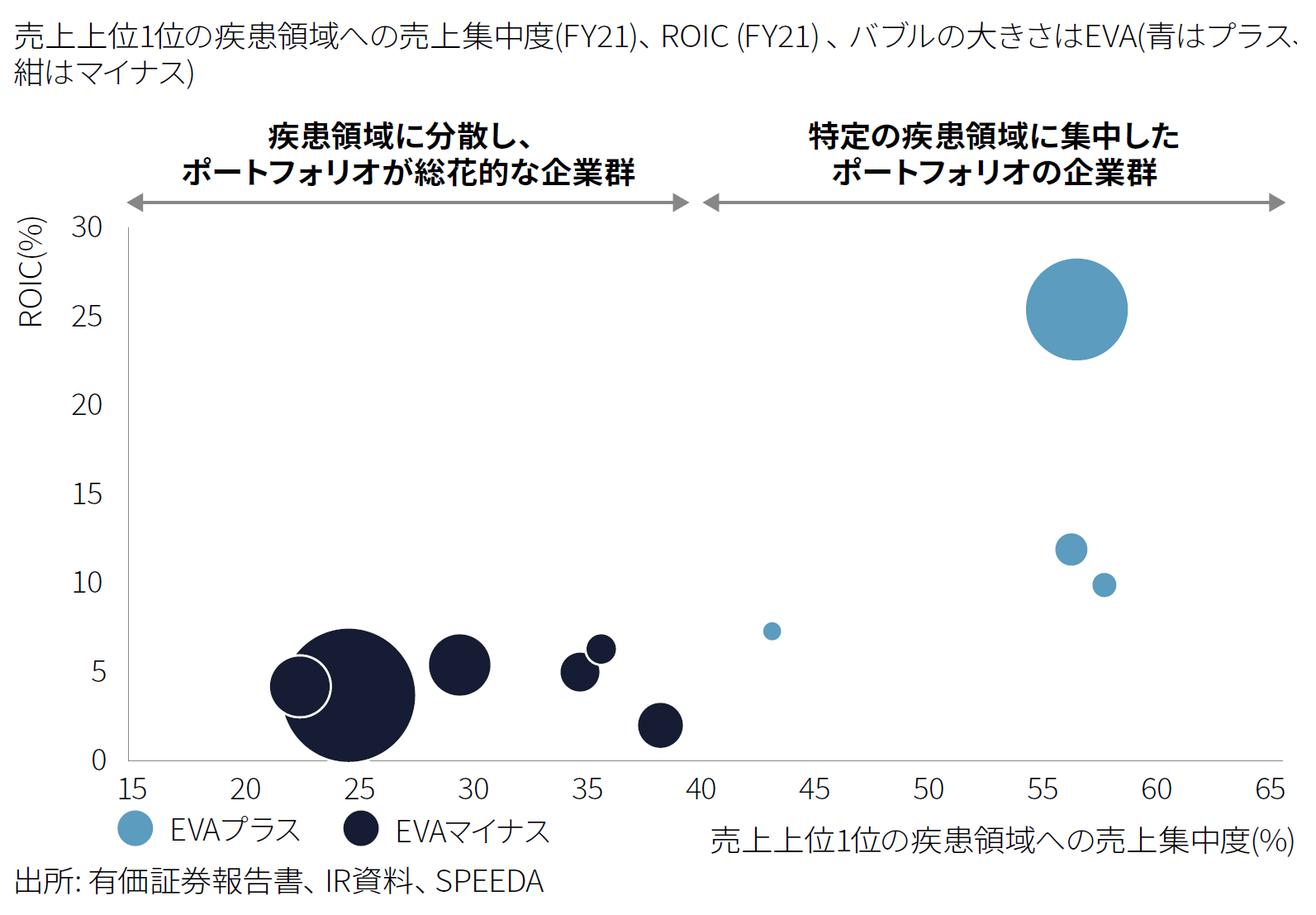

疾患領域の選択と集中は、製薬企業の資本収益性を高めるための施策として有効である。疾患領域への集中度合いとROICの相関を分析したところ、特定の疾患領域に売上が集中している企業のROICは相対的に高く、またEVA自体もプラスである一方で、疾患領域の集中度が低い企業は総じて低ROICかつネガティブEVAであることが見て取れる。複数の疾患領域に対し総花的に事業展開することが売上成長に必要なリソース(ヒト・モノ・カネ)の分散を招き、かつ管理コストが嵩むことで収益性を低下させる。これは企業経営におけるコングロマリットディスカウント(多角化企業の市場価値が、構成する個別事業の価値の合計よりも低く評価されること)と同じ現象である。

特定の疾患領域への売上集中度と資本収益性の相関分析

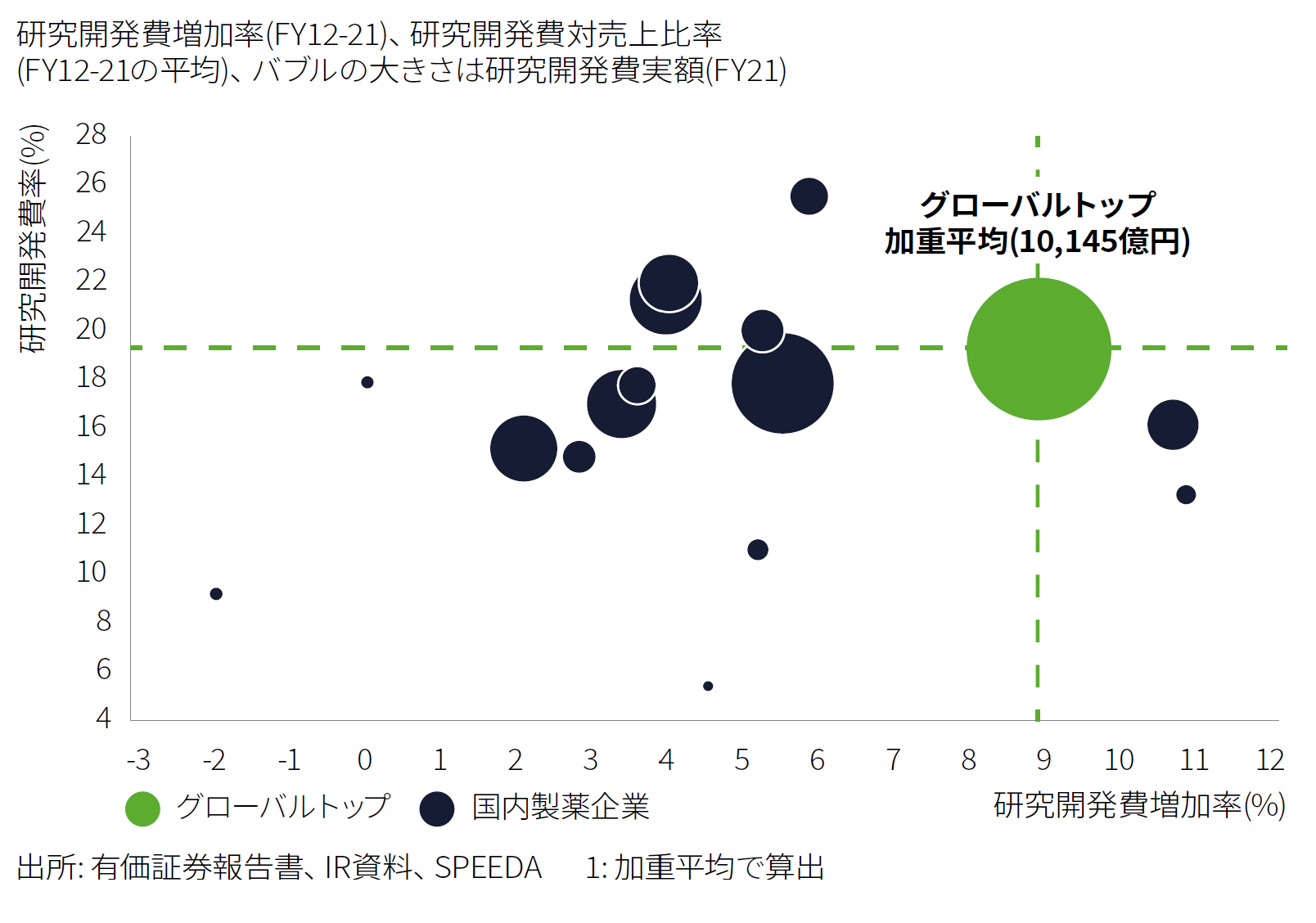

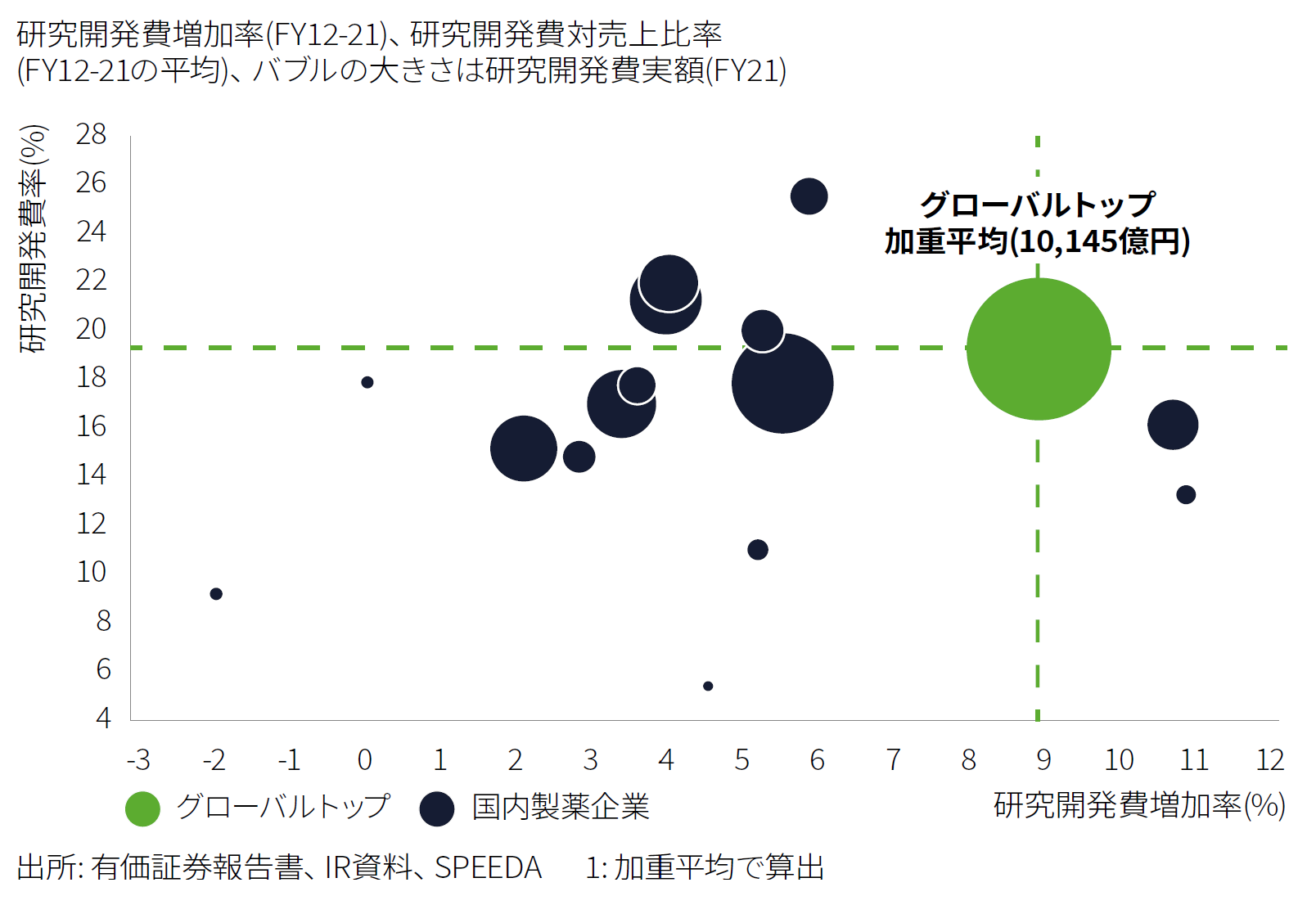

また、国内製薬企業とグローバルトップの投資規模の比較を行うために直近10年間の研究開発費の投下額とその成長率を集計した。これによると、多くの国内製薬企業はグローバルトップに比べ、研究開発費の規模もスピードも劣後していることが見て取れる。資本力に劣り研究開発費の規模が限られている企業こそ、さらに厳格に疾患領域の選択と集中を進め特定の疾患領域におけるスペシャリストとなることで、資本収益性を高める努力をすべきである。

国内製薬企業とグローバルトップの研究開発費比較(FY12-21)

「バリューチェーン軸」、「展開地域軸」での選択と集中の方向性はレポートにて確認いただきたい。

短期的な結果が期待できる足元の収益性改善と並行して、中期的な施策としては、注力領域の選択と集中が必要である。ここで言う選択と集中は、「疾患領域軸」×「バリューチェーン軸」×「展開地域軸」という3軸での事業ドメインの選択と集中を意味している。ここでは、疾患領域軸での選択と集中の方向性を紹介したい。

疾患領域の選択と集中は、製薬企業の資本収益性を高めるための施策として有効である。疾患領域への集中度合いとROICの相関を分析したところ、特定の疾患領域に売上が集中している企業のROICは相対的に高く、またEVA自体もプラスである一方で、疾患領域の集中度が低い企業は総じて低ROICかつネガティブEVAであることが見て取れる。複数の疾患領域に対し総花的に事業展開することが売上成長に必要なリソース(ヒト・モノ・カネ)の分散を招き、かつ管理コストが嵩むことで収益性を低下させる。これは企業経営におけるコングロマリットディスカウント(多角化企業の市場価値が、構成する個別事業の価値の合計よりも低く評価されること)と同じ現象である。

特定の疾患領域への売上集中度と資本収益性の相関分析

また、国内製薬企業とグローバルトップの投資規模の比較を行うために直近10年間の研究開発費の投下額とその成長率を集計した。これによると、多くの国内製薬企業はグローバルトップに比べ、研究開発費の規模もスピードも劣後していることが見て取れる。資本力に劣り研究開発費の規模が限られている企業こそ、さらに厳格に疾患領域の選択と集中を進め特定の疾患領域におけるスペシャリストとなることで、資本収益性を高める努力をすべきである。

国内製薬企業とグローバルトップの研究開発費比較(FY12-21)

「バリューチェーン軸」、「展開地域軸」での選択と集中の方向性はレポートにて確認いただきたい。

製薬企業のパーパス(企業としての存在意義・究極的な目的)は、「イノベーションの創出を通じて世の中で病気に苦しむ患者に対して優れた医薬品の提供を通じて貢献する」事である。パーパス達成のために製薬企業は、サイエンス・イノベーション及びビジネスモデル・イノベーション創出に挑戦し続けなければならない。長期的施策としてのイノベーションへの投資の3つの方向性について言及する。

次世代モダリティへの挑戦

細胞治療や遺伝子治療、再生医療等の革新的なモダリティへの投資は、製薬企業各社の次世代の収益の柱を育てる種まきとしても重要であり、挑戦を続けるべきである。国内製薬企業は、かつてバイオ医薬品へのモダリティシフトに完全に乗り遅れてしまった苦い経験を繰り返してはならない。

デジタル活用によるオペレーションの革新への挑戦

製薬企業のすべてのバリューチェーンにおいて、デジタル化によるオペレーションの効率化・高度化の機会が存在する。前述した生成AIの進化も、積極的に活用し使いこなすことで強力な武器になり得る。ここで強調したいのは、デジタル技術・AI活用はあくまでオペレーション効率向上・資本効率向上を加速するために有用な「手段」に過ぎず、決してそれ自体が目的ではないということである。

Beyond/Around the Drugへの挑戦

今後HTA(医療技術評価)の考え方の普及により、患者を中心とした医療を考える上では医学的側面のみならず、医療経済面での費用対効果がより重要性を増してくる。これまでの製薬企業のドメインである「薬による治療の提供」だけでなく、ペイシェントジャーニー(予防・診断・治療・予後)全体を俯瞰した上での製薬企業としての提供価値の再定義と新たなBeyond/Around the Drugビジネスモデル構築が求められてくるであろう。

著者紹介

フォームをご記入いただき、レポート詳細をご覧ください。

|

本稿に関するお問合せ、ご質問は下記までご連絡下さい。

アリックスパートナーズ

100-6333 東京都千代田区丸の内2-4-1 丸の内ビルディング33階

03-5533-4800

info-japan@alixpartners.com (会社) jhattori@alixpartners.com (著者代表)