Datenbasis

Zwischen Oktober 2022 und April 2023 haben AlixPartners und Norton Rose Fulbright Führungskräfte aus Branchen wie Automobil, Maschinenbau, TMT, Energieerzeugung, Chemie, Handel und Konsumgüter befragt. Die Umfrageteilnehmer sind mehrheitlich (69%) in leitenden Positionen und in den Bereichen Management, M&A, Strategie und Recht tätig.

Die Konzerne und Unternehmen, für die die Befragten tätig sind, sind in der Mehrheit der Fälle in bis zu zwanzig Ländern (43%), in mehr als zwanzig Ländern (22%) und in mehr als 60 Ländern tätig. Der Großteil Umfrageteilnehmer ist in Deutschland (82%) ansässig, der verbleibende Anteil verteilt sich auf die Schweiz und Österreich.

Um sicherzustellen, dass unser Datensatz möglichst genaue Ergebnisse liefert, haben wir uns auf Personen konzentriert, die Erfahrung mit Carve-Out Transaktionen haben. Fast die Hälfte (46%) war an bis zu drei Transaktionen beteiligt, weitere 31% an vier bis neun Transaktionen und 19% an mindestens zehn Transaktionen. Etwa 14% der Teilnehmer sind Finanzinvestoren mit einem besonderen Schwerpunkt auf Carve-Out Transaktionen. Die in den Umfrageergebnissen genannten Prozentsätze spiegeln mehrere Antwortmöglichkeiten wider.

Wichtigste Ergebnisse

Carve-Out und M&A bilden ein eng verzahntes

Duo und dienen der Transformation

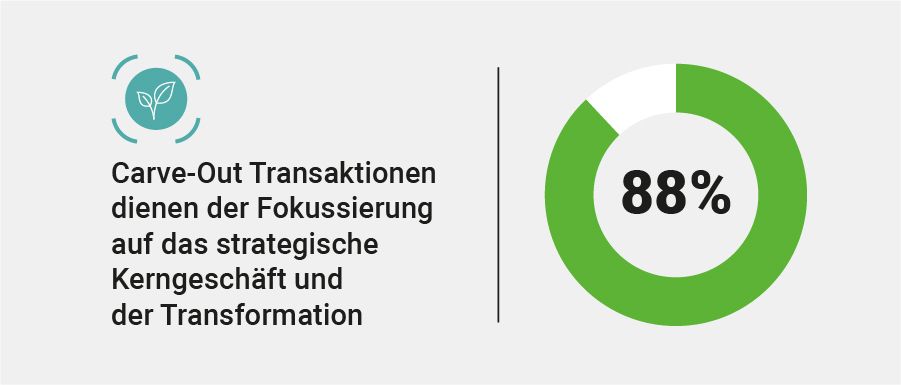

88% der Umfrageteilnehmer gaben an, mit einem Carve-Out die Fokussierung auf das Kerngeschäft zu beabsichtigen. Zusätzlich verfolgen 40% der Umfrageteilnehmer mit einem Carve-Out die Erhöhung der Ziel-Profitabilität der Unternehmensgruppe. 72% der Umfrageteilnehmer betrachten die Transformation des Geschäftsmodells als weiteren wesentlichen Treiber.

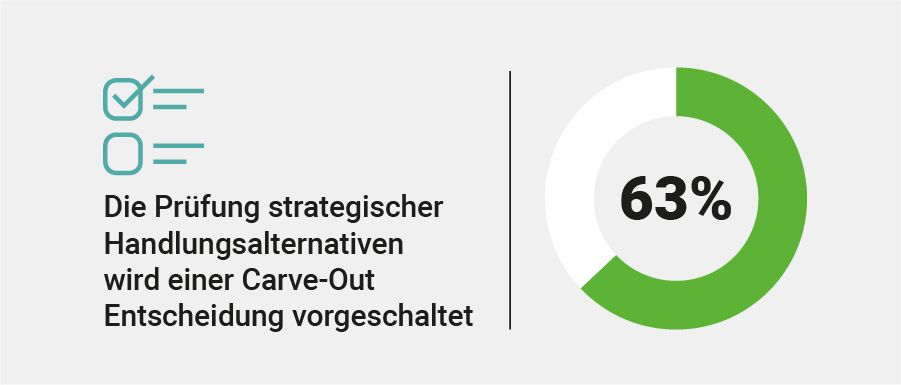

63% der Umfrageteilnehmer stellen der Entscheidung über eine Carve-Out Transaktion standardmäßig die Prüfung von strategischen Handlungsalternativen voran – weitere 29% der Umfrageteilnehmer tun dies komplexitätsabhängig. Interne Restrukturierung, Betriebs-schließung, Verlagerung, Joint Venture und MBO sind häufig genannte Alternativen.

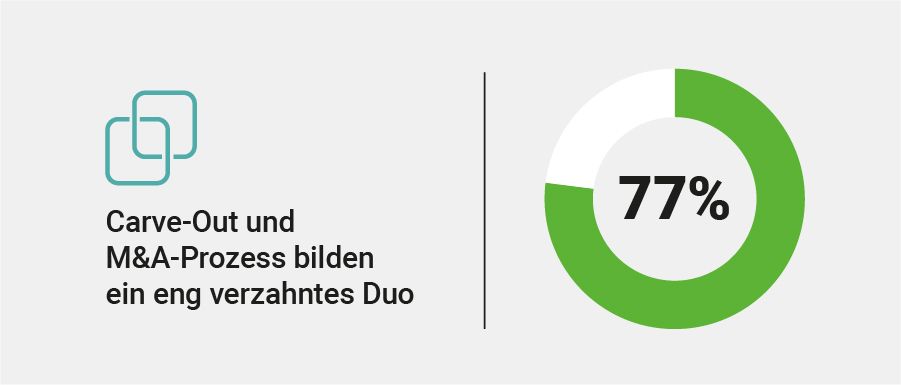

77% der Umfrageteilnehmer verknüpfen den Carve-Out mit der Veräußerung des Carve-Out Geschäfts an einen externen Investor. Rein konzernintern orientierte Umstrukturierungen spielen als Beweggrund für einen Carve-Out eine untergeordnete Rolle.

Die Beherrschung mehrdimensionaler Komplexität

und Realisierung wertsteigernder Maßnahmen

bilden zentrale Erfolgskomponenten

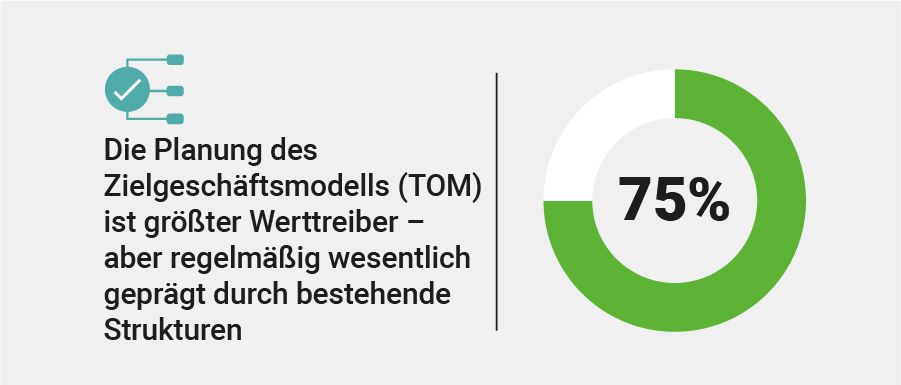

75% der Umfrageteilnehmer geben an, dass die Produkte und Services des Carve-Out Geschäfts das zentrale Merkmal des verkäuferseitig definierten Zielgeschäftsmodells (Target Operating Model) sind, neben dem Verflechtungsgrad des Carve-Out Geschäfts, Mitarbeitern, Prozessen und Kundenbeziehungen.

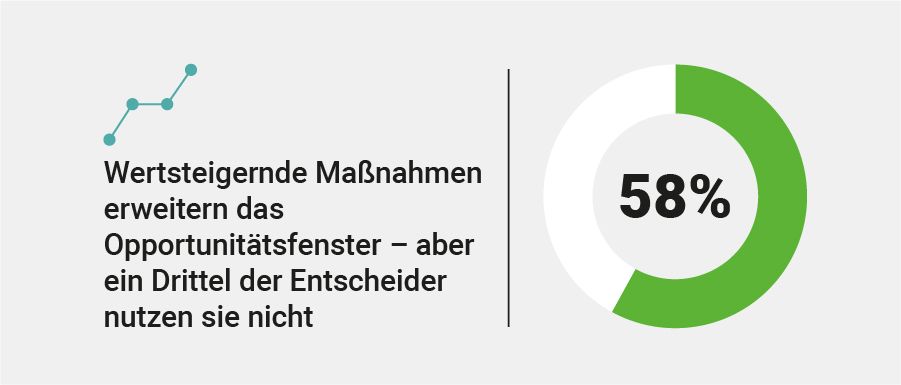

58% der Umfrageteilnehmer geben an, wertsteigernde Maßnahmen im Vorfeld der Transaktion zu planen bzw. zu implementieren; 36% der Umfrageteilnehmer verneinten dies. Hinsichtlich der möglichen Maßnahmen sind Carve-Outs nicht limitiert: Als beliebt gelten Kostensenkungs-programme (59%), Working Capital Optimierung (44%) sowie Umsatzsteigerungsprogramme (41%).

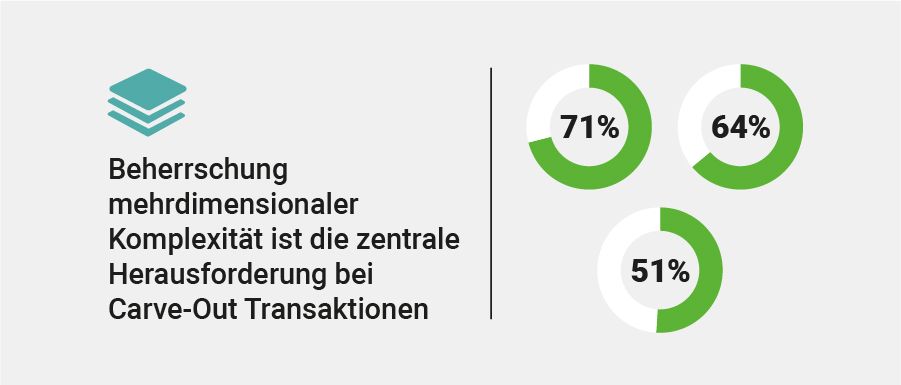

71% der Umfrageteilnehmer geben an, dass die Verflechtung des Carve-Out Geschäfts mit dem Mutterkonzern die zentrale Herausforderung im Vergleich zu klassischen Verkaufssituationen darstellt, gefolgt von 64% Separierung der IT-Systeme, sowie 51% der dem Carve-Out per se anhaftenden Komplexität.

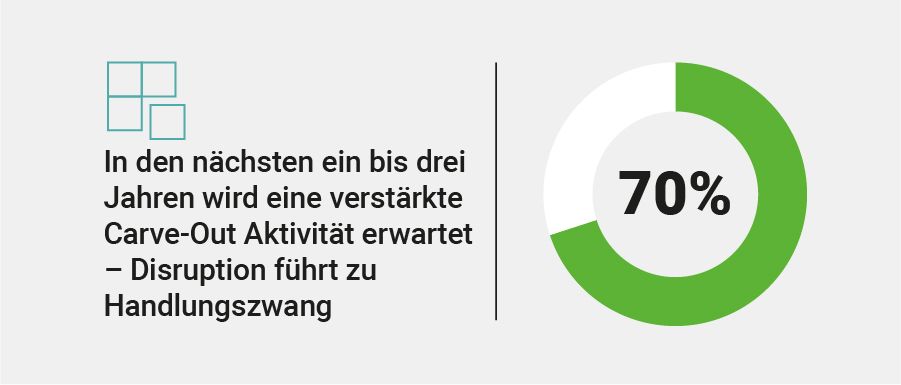

Disruption führt zu Handlungszwang und lässt

eine verstärkte Carve-Out Aktivität erwarten

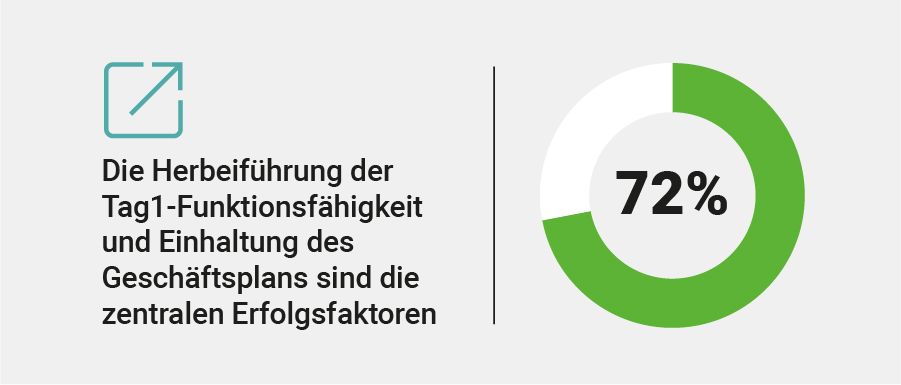

72% der Umfrageteilnehmer nennen die Tag1-Funktionsfähigkeit als zentralen Faktor für den Erfolg der Carve-Out Transaktion. Als zweitwichtigste Erfolgsfaktoren werden die Stabilität der Umsätze und das Erreichen der Planwerte des Carve-Out Geschäfts genannt (50%). Weitere Erfolgs-faktoren sind: Klares Kommunikationskonzept (55%) und Fokussierung durch Begrenzung des involvierten Personenkreises (48%).

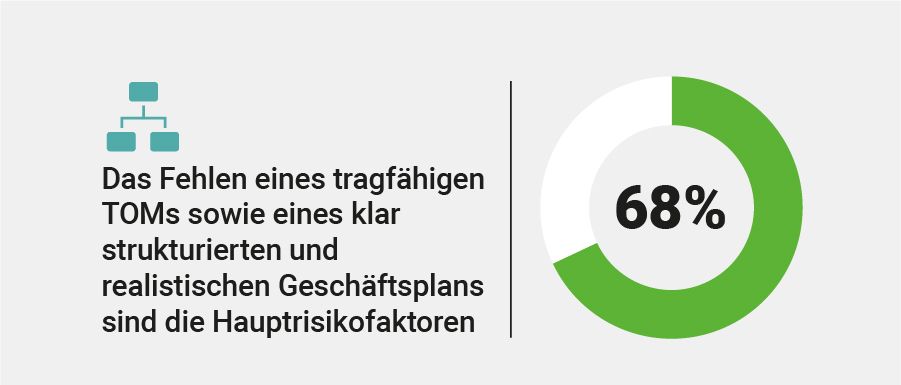

68% der Umfrageteilnehmer nennen das Fehlen eines tragfähigen Zielgeschäftsmodells sowie 47% das Fehlen eines klar strukturierten und realistischen Geschäftsplans als Hauptrisikofaktoren. Weitere Risiken werden in mangelnder Transparenz der Carve-Out Struktur, dem Fehlen ausreichender (interner) Ressourcen (beide jeweils 37%) und Compliance-Verstößen gesehen.

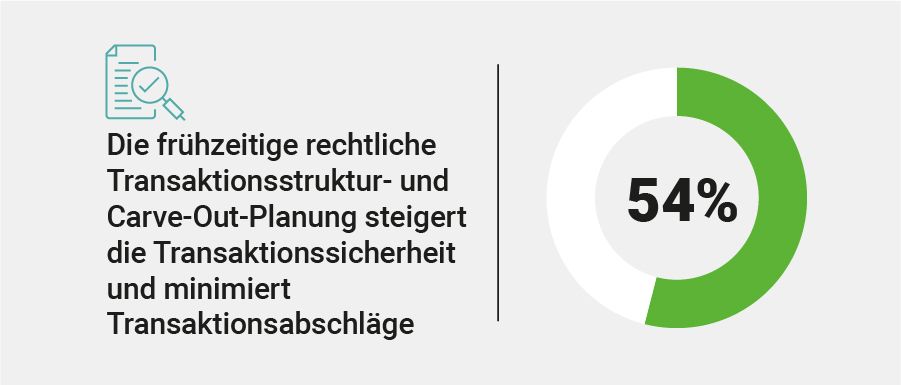

54% der Umfrageteilnehmer halten die rechtliche Strukturierung, 35% die Strukturierung des Carve-Outs und 65% das Bereitstellen von TSA-Strukturen für entscheidende Unterschiede im Vergleich zu klassischen M&A-Verkaufstransaktionen. Um die höheren Unsicherheiten einer Carve-Out-Transaktion zu adressieren, fordern die Umfrageteilnehmer Garantien für wesentliche Rechtsverhältnisse (45%), Kaufpreisabschläge (41%), Earn-Outs (38%) und eine erhöhte Anzahl von Vollzugsbedingungen (38%).

70% der Umfrageteilnehmer rechnen mit einer Zunahme von Carve-Out Transaktionen in den nächsten 12-36 Monaten. Insbesondere die Industrien Automobilzulieferer (64%), Maschinenbau (42%) und Energie (42%) werden nach Ansicht der Umfrageteilnehmer eine Zunahme an Carve-Out Transaktionen verzeichnen – Transformation der Geschäftsmodelle und Fokussierung auf Kerngeschäftsaktivitäten bilden die Treiber dafür (72%).

Expertenvideos

Kontaktieren Sie unsere Experten

Wenden Sie sich für weitere Informationen an unsere Experten.

Michael Wabnitz

Partner & Managing Director, AlixPartners

mwabnitz@alixpartners.com

+49 172 8 55 59 66

Philipp Schult

Director,

AlixPartners

pschult@alixpartners.com

+49 152 0 81 80 193

Karsten Kühnle

Partner, Norton Rose Fulbright LLP

karsten.kuehnle@nortonrosefulbright.com

+49 174 335 91 61

Dr. Michael Prüßner

Partner, Norton Rose Fulbright LLP

michael.pruessner@nortonrosefulbright.com

+49 171 16 633 62